不能再逃!碳邊境稅衝擊報告揭露!國際淨零賽局已開打,臺灣急需有效碳定價救1.7兆元產值

在2050年達成淨零排放已經成為全球共同目標,將升溫幅度控制在1.5°C內也成為避免氣候災難加劇的必要條件。碳定價制度和碳邊境調整機制(CBAM,又稱碳邊境稅)被國際視為邁向淨零排放不可或缺的經濟工具,透過「污染者付費」原則為碳排放定下一個價格,能提供經濟上的誘因動機更能達成實質減碳效果。今年7月14日歐盟已經正式公布碳邊境調整機制細節,未來美國、日本與韓國亦有可能跟進。然而這些機制對臺灣經濟和環境究竟會帶來何種影響,臺灣又該如何因應儼然成為焦點話題。

為評估即將到來的國際碳邊境稅對臺灣產業的衝擊,綠色和平與中央研究院經濟研究所合作,發表「淨零賽局來臨:國際碳邊境稅臺灣衝擊報告」。綠色和平專案主任鄭楚忻表示,本次研究成果不僅揭露國際碳邊境稅對臺灣產業造成的衝擊大小,更驗證臺灣實施有效碳定價制度的三大好處:一. 協助產業於國際競爭局勢中持續發展、二. 促進臺灣消費與投資,帶動GDP成長、三. 加速臺灣減碳成效,邁向2050淨零碳排。鄭楚忻強調:「有效碳定價制度必須以每噸300元為價格下限,此費率應每年以至少百分之十之實質成長率調升以跟上國際碳價。」

文章目錄

歐盟碳邊境稅迫在眉睫,美日韓跟上恐成真

逢甲大學財稅學系黃琝琇副教授表示,根據7月14日歐盟正式公布的碳邊境調整機制提案,特定高碳排產品將於進口歐盟時依其碳含量徵收費,以減少或避免碳洩漏的發生。目前表定CBAM將於2023年1月1日生效,過渡期至2025年12月31日僅需申報產品碳含量及在排放地(產地)支付碳價的證明。然而2026年後,將開始課徵碳邊境稅,初期規範產品為電力、水泥、化學肥料、鋼鐵、鋁等五大產業產品之直接排放。更重要的是,在正式起徵後歐盟仍有權擴大管制產業範圍、並增加對間接排放之規範。

黃琝琇副教授補充表示,除了歐盟之外,美國、日本、韓國等也有極大可能實行碳邊境稅以達成淨零排放。臺灣以國際貿易為經濟命脈,若不即早因應這些潛在衝擊,將大大影響臺灣產業在國際上的競爭力。根據歐盟碳邊境調整機制提案 5.1.2.6 節,CBAM應給予努力參與氣候行動之國家與地區、企業優惠,倘若出口商之產地已經實施碳定價制度,歐盟將減免其CBAM稅額,避免雙重課費/稅狀況發生。在國家或地區政府的層次上,若境內的碳價格超越、與歐盟相當,或是境內的碳交易系統與歐盟有所連結(如瑞士),即可豁免碳邊境稅。從此原則可推斷,臺灣出口產品倘若要避免被歐盟課徵碳邊境稅,必須要有與歐盟碳價格相近的碳定價制度。

臺灣若無視,產業衝擊與出口影響將上百億,急需實施碳定價因應

中原大學國際經營與貿易學系林師模教授表示,本研究是採用英國劍橋計量經濟研究中心所開發的E3ME模型進行模擬,此經濟模型能整合能源–環境–經濟之間的相互關係,以詳細分析多種情境對部門和國家層面的影響,具有高度的實證性。

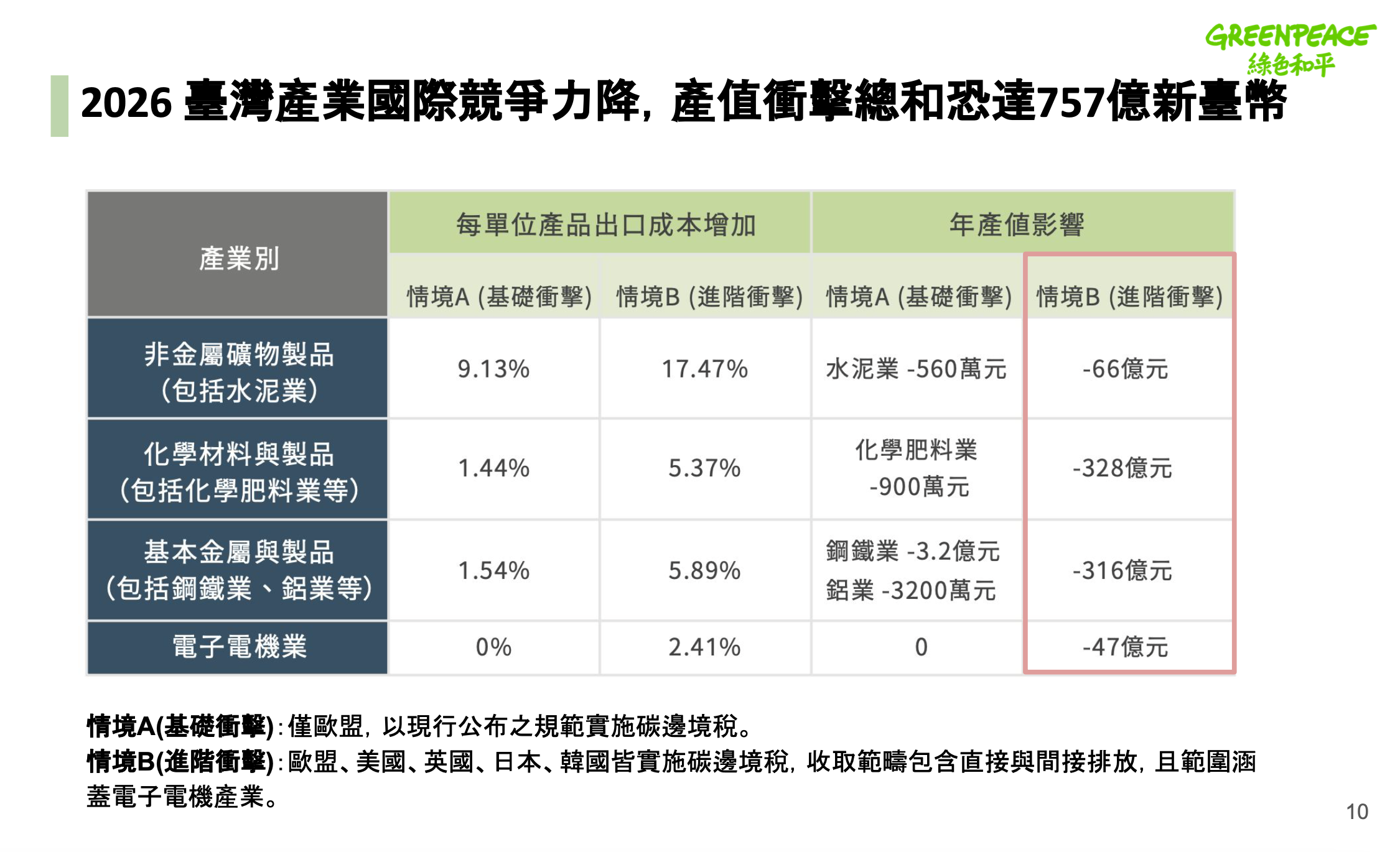

林師模教授指出,若臺灣未實施任何碳定價制度,在2026年直接受到歐盟實施CBAM,並對水泥、化學肥料、鋼鐵和鋁業課徵碳邊境稅,其中單位產品成本增加幅度最大的產業非水泥業莫屬,由於其產業高碳排特性,每單位產品出口成本增加約9.13%,年產值將減少約560萬元,同時,鋼鐵業也備受衝擊,雖然單位成本增加僅約1.54%,但由於產量高,年產值減少將高達3.2億元。

若英國、美國、日本、韓國都跟上歐盟的腳步實施CBAM,甚至擴大範圍到所有歐盟碳交易市場所規範產業以及電子電機業,對臺灣來說,非金屬礦物製品的每單位出口成本將增加17.47%;化學材料與製品、基本金屬與電子電機業等單位產品出口成本也分別成長2~6%不等,各產業年產值的衝擊更是加劇千百倍,減少高達數十到數百億元以上。

中研院經濟研究所蕭代基研究員強調,臺灣實施碳定價制度是應對國際碳邊境稅衝擊最好的方式,也是鼓勵減碳與維持國際競爭力的必要制度。然而碳價格的高低將充分影響此工具的減碳有效性以及對經濟的影響,若臺灣採用符合歐盟水準的碳價格,並藉由稅收循環機制,正確地利用其收入,不僅能夠不用繳交碳邊境稅給歐盟,更將對臺灣產業競爭力、整體GDP成長和減碳帶來較大的正面效果。

臺灣不需要應付了事的無效碳定價

「有效碳定價」必須將每噸300元下限及逐年調升至少百分之十機制入法

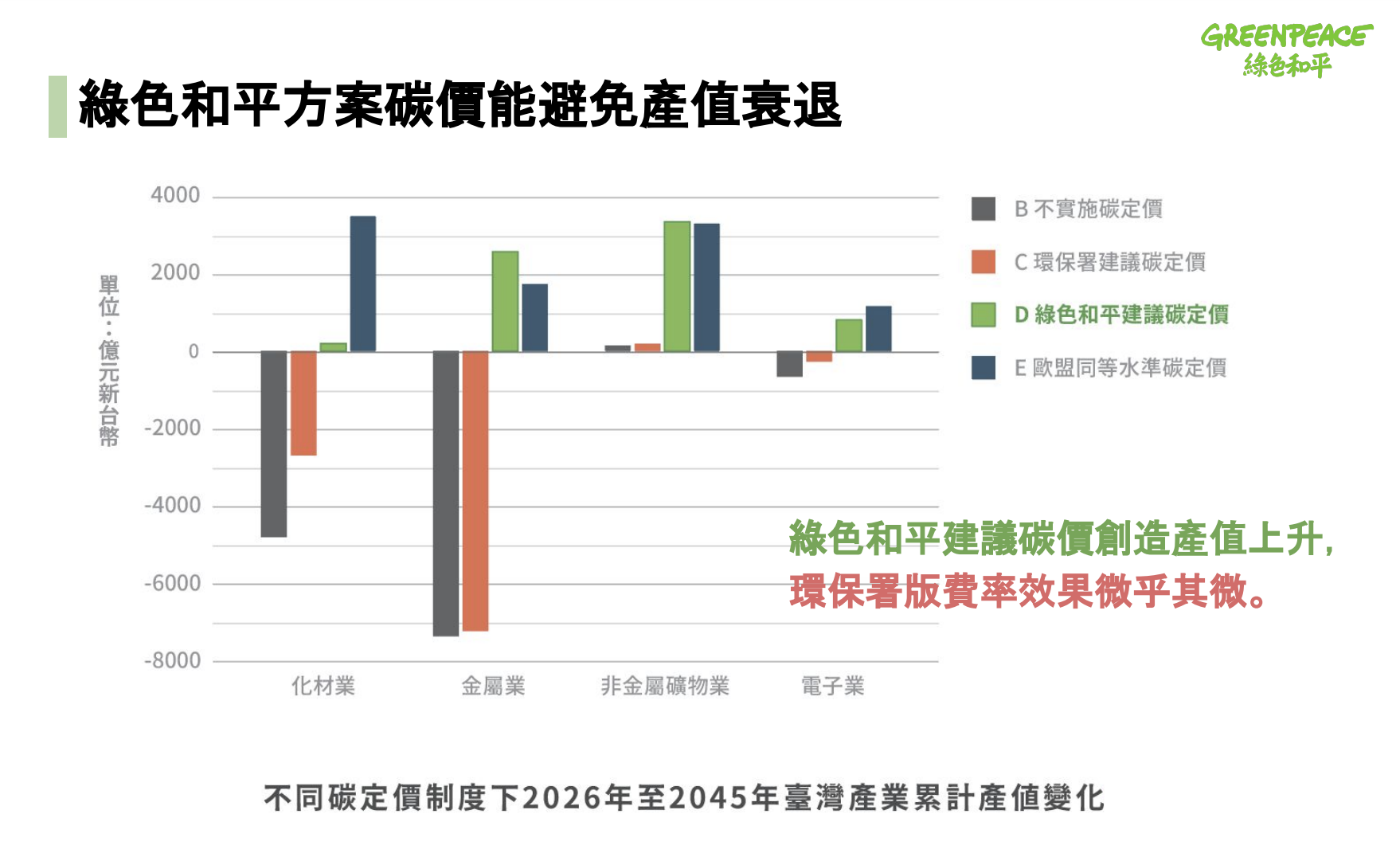

綠色和平專案主任鄭楚忻表示,臺灣若要達成2050淨零排放並減輕國際碳邊境稅的衝擊,最有效的方法就是實施「有效碳定價」。報告中針對臺灣實行不同碳定價制度,包含未實施碳定價、環保署方案、綠色和平方案和歐盟等效方案來做討論,結果顯示不管在減碳成效、GDP成長與產業競爭力上,碳定價費率的高低將顯著影響其有效性。然而環保署方案所提出每噸100元的碳定價制度不但無法有效抵銷產業衝擊,也無法提供足夠的經濟誘因達到減碳目標,跟未實施碳定價差距甚微。若臺灣未來在碳定價制度上僅採取低價起徵、沒有價格逐年調升的機制,那碳定價制度只會淪為虛應故事,不具環境與經濟的「有效性」。

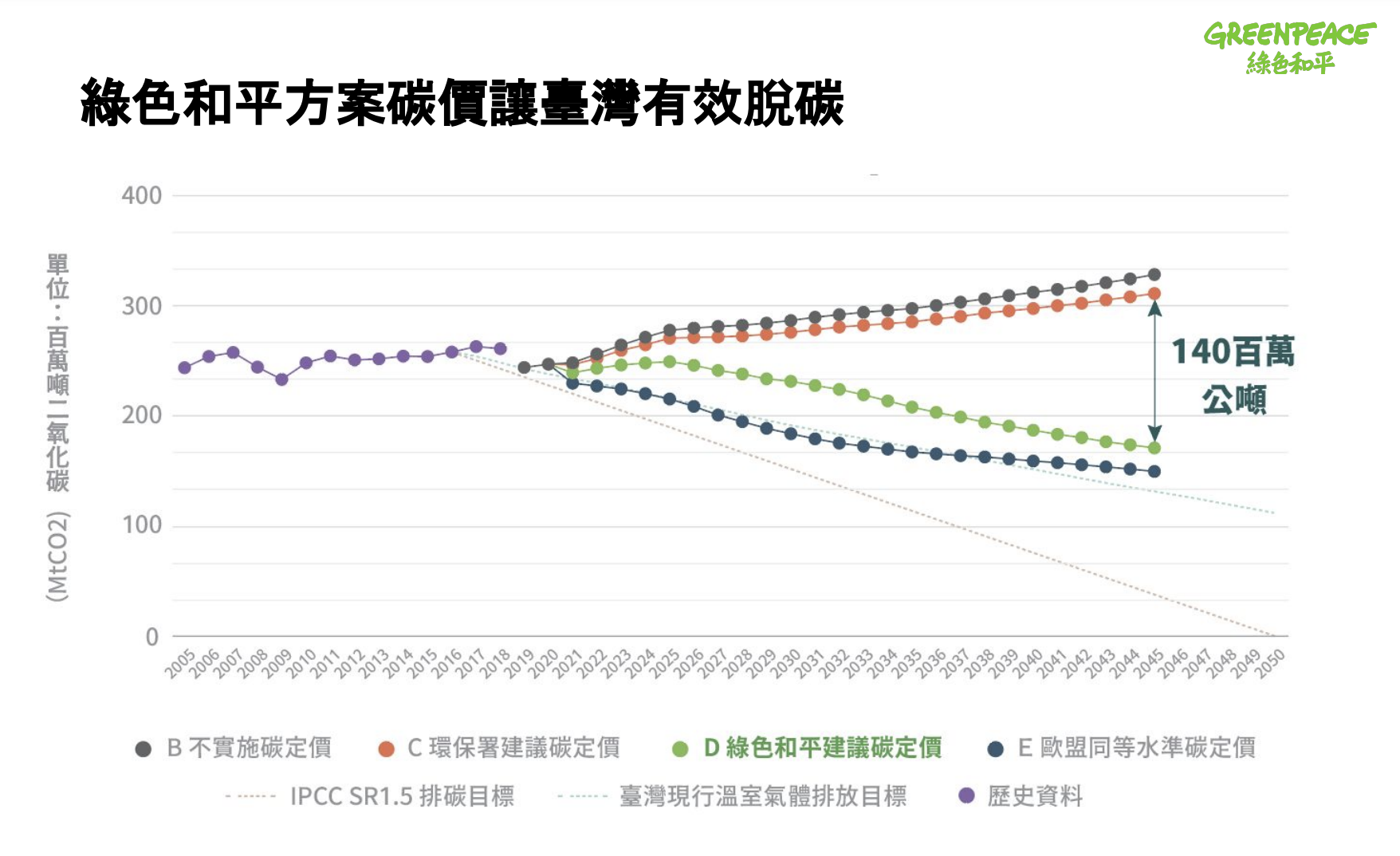

與環保署方案相比,若實施綠色和平方案(每噸300元為價格下限,逐年10%調升至歐盟碳價格水準),研究推估從2026至2045年之間,臺灣累計產值將增加近1.7兆元新臺幣。GDP方面,也能高出1.02%的成長幅度,減碳成效更相差大於50%。鄭楚忻主任再次強調,真正的「有效碳定價」制度,必須以每噸300元當作價格下限,並逐年調升至少百分之十以趕上歐盟價格水準。落實有效碳定價不僅不會拖垮經濟,反而能夠幫助經濟成長、維持產業競爭力並有效減碳。

歐盟CBAM已經鳴響國際淨零賽局的第一槍,世界各國將陸續參與這場零碳經濟的角力。臺灣在實施碳定價制度已經遠落後國際,面對龐大的碳邊境稅衝擊,碳定價制度是勢在必為的應對解方。綠色和平呼籲政府應該將「有效碳定價」的兩大制度:碳價格下限和逐年調升至少百分之十明訂在下會期溫管法修法的條文當中。唯有儘速落實「有效碳定價」,才有望達成蔡英文總統於422當日所提到的臺灣淨零轉型,並確保臺灣在這場國際淨零賽局中不會被淘汰。

報告全文預覽

(點此下載)