Novas regras exigem que os bancos barrem empréstimos a imóveis rurais com indícios de desmatamento verificados por imagens de satélite. O processo visa garantir que crédito rural – que conta com dinheiro público e taxa de juros subsidiada – não seja destinado a infratores.

Entre 2021 e 2024 foram destinados R$ 29,7 bilhões em operações de crédito rural que apresentavam fortes indícios de irregularidades ambientais, segundo auditoria do TCU publicada pela Folha. É um valor que impressiona e nos faz questionar como é possível que tanto dinheiro, inclusive de origem pública e/ou com taxas de juros subsidiada, esteja financiando áreas com problemas ambientais.

Esse questionamento foi exatamente o ponto de partida da campanha “Bancando a Extinção” lançada pelo Greenpeace Brasil em 2024, que revelou como bancos públicos e privados estavam emprestando grandes quantias, via crédito rural, para atividades que destroem nossas florestas e ameaçam o clima e o futuro. Foram meses de pressão, diálogo técnico e mobilização para transformar a forma como as instituições financeiras brasileiras financiam a destruição.

Desde então, várias melhorias ocorreram, sobretudo junto a reguladores como o Banco Central que já vinha implementando ações para garantir maior responsabilidade socioambiental às instituições financeiras para concessão de crédito rural.

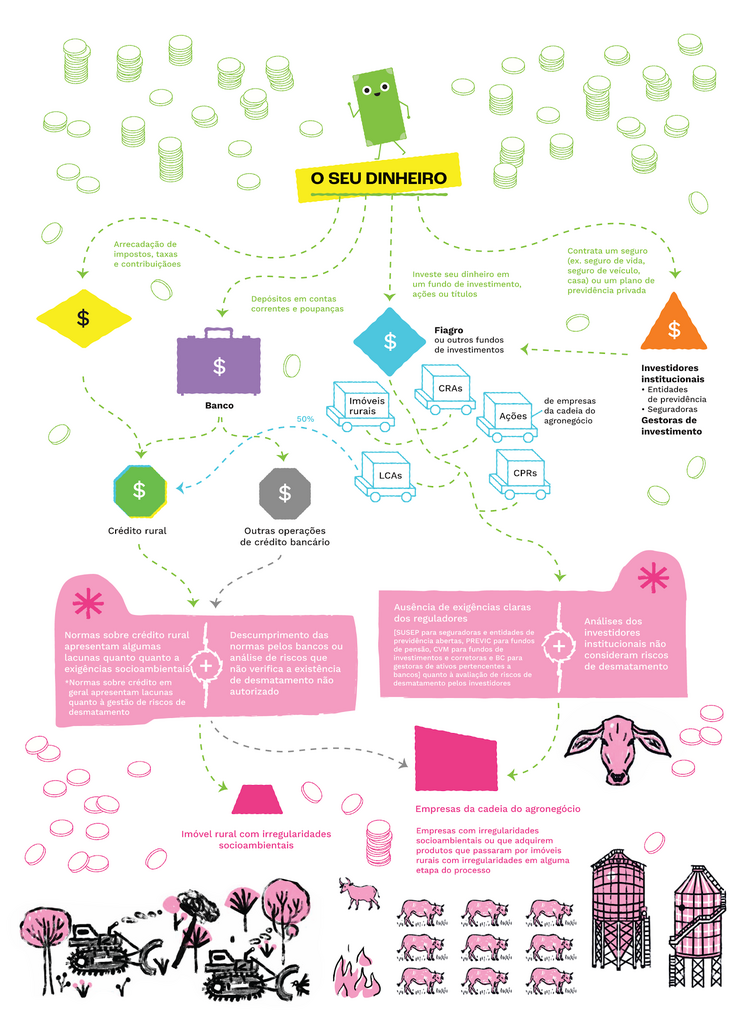

Da mesma forma que qualquer cidadão comum precisa aprovar com o banco um empréstimo, os proprietários rurais também precisam passar por um processo de análise de crédito junto às instituições financeiras. Esse processo foca na comprovação da capacidade de pagamento e também na verificação da regularidade da propriedade, por meio da apresentação de documentos e registros e, cada vez mais, da comprovação de regularidade socioambiental – isto é, se o solicitante e o imóvel estão cumprindo as normas de proteção ambiental.

Mais recentemente, em 1ª de março e 1º de abril de 2026, passaram a vigorar, respectivamente, as Resoluções CMN nº 5.267 e nº 5.268 , que representam um avanço relevante nos critérios sociais, ambientais e climáticos para o crédito rural e, principalmente, no monitoramento contínuo ao longo de toda a operação de crédito. Essas medidas fortalecem a fiscalização e reduzem o risco de que o crédito rural financie desmatamento ilegal e outras irregularidades.

Os principais avanços nos critérios socioambientais para o crédito rural

A campanha “Bancando a Extinção” foi estruturada em torno de demandas específicas e factíveis, principalmente ao pedir que o sistema financeiro fechasse as lacunas que permitiam que recursos chegassem à áreas problemáticas. Muitos desses pedidos agora são realidade nas resoluções publicadas:

- Verificação de desmatamento e cruzamento com Autorizações de Supressão de Vegetação (ASV). ✅Conquistado. Passa a vigorar uma diretriz da Resolução CMN nº 5193 de 2024, que exige que os bancos usem dados públicos e validados de propriedades que apresentem desmatamento (via PRODES) com as Autorizações de Supressão de Vegetação (ASV). Desta forma, caso seja detectado desmatamento após julho de 2019 nas propriedades a serem financiadas com recursos controlados e direcionados, elas precisam apresentar ASV válida, ou seja, autorização legal para desmatar. A regra já é válida para imóveis acima de 4 módulos fiscais, e passará a valer para imóveis menores à partir de 4 de janeiro de 2027.

- Monitoramento contínuo. ✅Conquistado. Agora os bancos deverão monitorar irregularidades ao longo de toda a vida do contrato, e não apenas no momento de conceder o empréstimo, garantindo que aquilo que foi aprovado previamente continua compatível com a realidade do imóvel e do tomador. Caso sejam detectadas novas irregularidades e não houver justificativa, o crédito deve ser cortado em até 60 dias. Para imóveis acima de 300 hectares, é obrigatório que o monitoramento seja feito por sensoriamento remoto, método mais transparente e verificável do que a simples análise documental. Essa medida reforça o cumprimento da Resolução CMN nº 5193 de 2024, que veda o financiamento de projetos que prevejam desmatamento de vegetação nativa, mesmo que legal quando o recurso for controlado ou direcionado.

- Inspeção de áreas vizinhas. ✅Avanço positivo. O monitoramento contínuo também será ampliado para os entornos do imóvel rural (“área contínua”), em uma tentativa de evitar uma fraude comum na fiscalização por satélite: declarar apenas a área “regular” do empreendimento, mas realizar atividades irregulares em áreas vizinhas não declaradas, inclusive em casos de sobreposição com Terras Indígenas, territórios Quilombolas e Unidades de Conservação.

- Exigir análise cautelosa de proponentes que constem na “lista suja” do trabalho escravo. ✅Conquistado. Os bancos agora têm o dever de monitorar a “lista suja” de trabalho escravo durante todo o período de crédito, não apenas no momento do pedido. Se o tomador de crédito em qualquer momento for incluído na lista, o banco deve agir, mesmo depois de meses de financiamento aprovado, ou seja, não deve manter, prorrogar e nem renovar o crédito. Agora a restrição se aplica também aos arrendamentos e prestação de garantias.

- Proteção ampliada para territórios quilombolas. ✅Conquistado. Antes, se uma atividade financiada fosse declarada fora da área quilombola, mas o imóvel estivesse sobreposto, o empréstimo ainda podia acontecer. Agora, basta que qualquer porção do imóvel esteja inserida em território quilombola titulado ou com titulação parcial para que toda a propriedade se torne inelegível ao crédito, independente de onde a produção será realizada. Essa restrição se aplica à tomadores de crédito que não são quilombolas.

- Acesso a crédito para povos tradicionais em Unidades de Conservação. ✅Avanço positivo . Apesar de não estar inserida diretamente nas demandas do Bancando a Extinção, o Greenpeace defende que os recursos sejam mais e melhor aportados aos defensores da floresta. Por isso, é uma vitória a facilidade da dispensa de Plano de Manejo para acesso ao crédito para atividades sustentáveis (com aprovação do órgão gestor) para Comunidades Tradicionais em Reservas Extrativistas, Florestas Nacionais e Reservas de Desenvolvimento Sustentável.

© Marizilda Cruppe / Greenpeace

Por que o agronegócio está reclamando destas novas regras?

Desde a publicação das regulações, representantes ruralistas pedem adiamentos e o caso pode chegar no STF, falam em “travamento do crédito” e questionam a precisão do PRODES. A verdade incômoda é que quem reclama mais alto costuma ser quem lucra com a falta de fiscalização.

Um estudo do Climate Policy Initiative/PUC-Rio mostrou que 36% do crédito rural subsidiado entre 2020 e 2024 foi parar em propriedades que desmataram desde 2009. Só entre 2020 e 2023, 17% estava associado a operações em terras com desmatamento recente.

Enquanto isso, os setores ruralistas que preferem o caminho livre para destruição já tem dois projetos articulados no Congresso para derrubar as resoluções do Bacen, seguindo o desmonte das proteções socioambientais recentes como a lei de licenciamento e ataques à Moratória da Soja.

O PRODES não condena automaticamente, ele exige comprovação

Uma das críticas é que o PRODES não diferencia desmatamento legal de ilegal, e também que pode gerar falsos positivos. Mas o bloqueio de crédito é temporário, e é um alerta que dispara um procedimento: “mostre-me que está regular.”

O que vai acontecer na prática é que o satélite aponta as alterações na vegetação nativa (desmatamento) e, se for um desmatamento com autorização, basta o produtor apresentar a comprovação documental – Autorização de Supressão de Vegetação (ASV), laudo técnico, relatório de regularização. Quem desmatou legalmente tem toda a documentação, por isso, essa é uma medida que visa exatamente os produtores irregulares, que estão desmatando quando não deveriam.

O sistema do Ministério do Meio Ambiente que mapeia as áreas com desmatamento após julho de 2019 já considera uma área mínima razoável de conversão da vegetação (por exemplo, 6,25 hectares na Amazônia) para evitar falsos positivos, mas, se ainda assim esses forem encontrados, o Inpe pode ser contatado para verificar a situação.

O desmatamento segue como uma grave ameaça ambiental e medidas de controle são fundamentais. Em 2025, 85% do desmatamento em áreas privadas na Amazônia foi ilegal, segundo cruzamento entre os dados do SINAFLOR , Prodes e CAR. Isso representou 55% de todo desmatamento no bioma no ano passado, quase duas vezes o tamanho da cidade de São Paulo.

“Os números mostram que a grande maioria do desmatamento em propriedades privadas na Amazônia é ilegal, por isso apoiamos uma regulação com maior transparência e rigor como uma resposta proporcional à realidade. É inadmissível que recursos do crédito rural, que contam com dinheiro público e taxa de juros subsidiadas, sejam destinados a desmatadores. As críticas e articulações para derrubar as novas medidas indicam sobretudo uma intenção de afrouxamento de qualquer fiscalização ou controle, que acompanha outros desmontes recentes de proteções socioambientais como a Lei de Licenciamento Ambiental e ataques que levaram ao enfraquecimento da Moratória da Soja

Cristiane Mazzetti, porta-voz do Greenpeace Brasil.

O que ainda falta avançar

Foram mudanças importantes e significativas, mas ainda existem oportunidades de melhorias.

- O marco temporal de desmatamento permanece em julho de 2019, não em 2008 como o Código Florestal estabelece. Isso significa que o desmatamento anterior a 2019, mesmo irregular, fica fora da análise dos bancos.

- A questão do fogo e queimadas ainda não entra nas vedações, embora a infraestrutura de monitoramento agora exigida permita que a análise sobre o uso do fogo aconteça, e em 2026 isso deve ser ainda mais relevante com um potencial novo super El Niño.

- Os embargos ambientais estaduais também ainda não entraram no processo de verificação obrigatório, já que nem sempre aparecem na base federal que os bancos serão obrigados a consultar. Enquanto não houver uma base nacional integrada, pode haver brechas. Além disso, as restrições só se aplicam a embargos por desmatamento, deixando de fora outros problemas ambientais.

- Condicionar a concessão do crédito rural para atividade pecuária à rastreabilidade dos fornecedores indiretos, observando as a questões socioambientais já determinadas no Manual de Crédito Rural

Precisamos que as medidas de fiscalização e controle continuem evoluindo para fechar qualquer brecha do crédito rural que permita que esse recurso chegue à quem destrói florestas. O desafio agora é que o mesmo rigor seja exigido para recursos livres e, com as devidas adaptações, seja chegue a outros fluxos financeiros, como o mercado de capitais, fundos de investimentos e crédito convencional que continuam sob o risco de financiar empresas e fazendas envolvidas com o desmatamento.

O dinheiro deve trabalhar alinhado à proteção de florestas, não contra elas!

| Se você acredita na luta contra o desmatamento, apoie o trabalho do Greenpeace. Sua doação ajuda a fortalecer campanhas, pesquisas e ações que defendem a floresta e o clima. |

Sem a ajuda de pessoas como você, nosso trabalho não seria possível. O Greenpeace Brasil é uma organização independente - não aceitamos recursos de empresas, governos ou partidos políticos. Por favor, faça uma doação mensal hoje mesmo e nos ajude a ampliar nosso trabalho de pesquisa, monitoramento e denúncia de crimes ambientais. Clique abaixo e faça a diferença!