วิกฤตการณ์ช่องแคบฮอร์มุซและผลกระทบต่อห่วงโซ่อุปทานพลังงานโลก

เมื่อวันที่ 28 กุมภาพันธ์ 2569 กองกำลังสหรัฐอเมริกาและอิสราเอลได้ปฏิบัติการโจมตีในประเทศอิหร่าน [1] เหตุการณ์ดังกล่าวนำไปสู่การตอบโต้ทางทหารจากกองกำลังพิทักษ์การปฏิวัติอิสลาม (IRGC) ซึ่งได้ประกาศระงับการเดินเรือผ่านช่องแคบฮอร์มุซ [2] ตลอดจนทำการโจมตีโครงสร้างพื้นฐานทางการบินและท่าเรือในหลายประเทศของคาบสมุทรอาหรับ ได้แก่ คูเวต สหรัฐอาหรับเอมิเรตส์ โอมาน บาห์เรน และกาตาร์ ซึ่งสร้างความกังวลต่อเสถียรภาพของระบบพลังงานโลกในวงกว้าง [3]

ช่องแคบฮอร์มุซถือเป็นจุดคอขวด (Chokepoint) ทางภูมิยุทธศาสตร์ที่สำคัญของระบบพลังงานโลก ข้อมูลเชิงสถิติในปี 2566 ชี้ให้เห็นว่า มีปริมาณน้ำมันดิบและผลิตภัณฑ์ปิโตรเลียมไหลผ่านเส้นทางนี้เฉลี่ย 20.9 ล้านบาร์เรลต่อวัน หรือคิดเป็นร้อยละ 20 ของปริมาณการบริโภคทั่วโลก [4] และยังเป็นเส้นทางขนส่งก๊าซฟอสซิลเหลว LNG ราวร้อยละ 20 ของการค้าโลกอีกด้วย เมื่อเกิดการปิดกั้นเส้นทางในช่วงต้นเดือนมีนาคม 2569 จำนวนเรือบรรทุกน้ำมันลดลงอย่างมาก ส่งผลให้บริษัทประกันภัยและบริษัทเดินเรือระงับการเดินเรือผ่านช่องทางนี้ ขณะเดียวกันบริษัท QatarEnergy ประกาศระงับการผลิต LNG ชั่วคราวจากสถานการณ์ความมั่นคงทางพลังงานที่ได้รับผลกระทบจากการโจมตีกันในแถบภาคตะวันออกกลาง [10]

ประเด็นสำคัญที่ต้องพิจารณาคือ ผลกระทบของพลวัตทางภูมิรัฐศาสตร์ดังกล่าวต่อต้นทุนพลังงานของประเทศไทย ข้อมูลจากกระทรวงพาณิชย์ในปี 2568 (2025) ระบุว่า ประเทศไทยมีการนำเข้าน้ำมันดิบและน้ำมันสำเร็จรูปรวมมูลค่า 109,608 ล้านบาท โดยพึ่งพาการนำเข้าจาก 5 ประเทศในตะวันออกกลางสูงถึงร้อยละ 62.96 ในขณะเดียวกัน การพึ่งพาก๊าซฟอสซิลเหลว (LNG) สำหรับระบบผลิตไฟฟ้าก็มีความเสี่ยงสูงเช่นกัน โดยไทยนำเข้า LNG จากกาตาร์และโอมานรวมมูลค่า 56,640 ล้านบาท (ร้อยละ 27.84 ของการนำเข้า LNG ทั้งหมด) ซึ่งล้วนต้องอาศัยเส้นทางขนส่งผ่านช่องแคบฮอร์มุซ [11]

อย่างไรก็ตาม ความเปราะบางด้านความมั่นคงทางพลังงานของไทยไม่ได้เกิดจากปัจจัยภายนอกเพียงอย่างเดียว แต่ยังฝังรากลึกอยู่ในโครงสร้างของระบบผลิตไฟฟ้าภายในประเทศ ดังที่บทวิเคราะห์ของสถาบัน Institute for Energy Economics and Financial Analysis (IEEFA) ประจำเดือนกุมภาพันธ์ 2569 ในรายงาน “Thailand’s Gas Conundrum: Overbuilt, Underutilized, and Increasingly Expensive” ได้ชี้ให้เห็นถึงปัญหาเชิงโครงสร้าง ทั้งด้านการพึ่งพาก๊าซก๊าซฟอสซิลในสัดส่วนที่สูงเกินไป และสภาวะการผลิตไฟฟ้าที่ล้นเกิน (Overcapacity) วิกฤตการณ์ในช่องแคบฮอร์มุซจึงทำหน้าที่เป็นเพียงปัจจัยเร่งที่ทำให้ความเปราะบางเชิงโครงสร้างเหล่านี้ส่งผลกระทบต่อเศรษฐกิจระดับมหภาคอย่างเป็นรูปธรรม

ปัญหาความล้นเกินของกำลังการผลิตและภาระต้นทุนแฝงของระบบโครงสร้างไฟฟ้าประเทศไทย

โครงสร้างการผลิตไฟฟ้าที่พึ่งพาก๊าซธรรมชาติและสภาวะกำลังการผลิตล้นเกิน (Overcapacity) โครงสร้างระบบพลังงานของประเทศไทยมีความเปราะบางอย่างมีนัยสำคัญจากการพึ่งพาเชื้อเพลิงก๊าซฟอสซิล ข้อมูลในปี 2569 ชี้ให้เห็นว่าภาคการผลิตไฟฟ้าใช้ก๊าซฟอสซิลถึงร้อยละ 61 ของการผลิตไฟฟ้าโดยคาดการณ์ว่าภาคการผลิตไฟฟ้ามีความต้องการใช้ก๊าซฟอสซิลในสัดส่วนสูงถึงร้อยละ 65 (ประมาณ 4,500 ล้านลูกบาศก์ฟุตต่อวัน) ของการผลิตทั้งหมดในปี 2568 การพึ่งพาก๊าซฟอสซิลในระดับสูงเช่นนี้ ทำให้ความเสี่ยงของการหยุดชะงักของอุปทานก๊าซไม่ใช่เพียงความเสี่ยงบางส่วน แต่สามารถพัฒนาเป็น ความเสี่ยงเชิงระบบต่อความมั่นคงทางพลังงานของประเทศไทย ได้

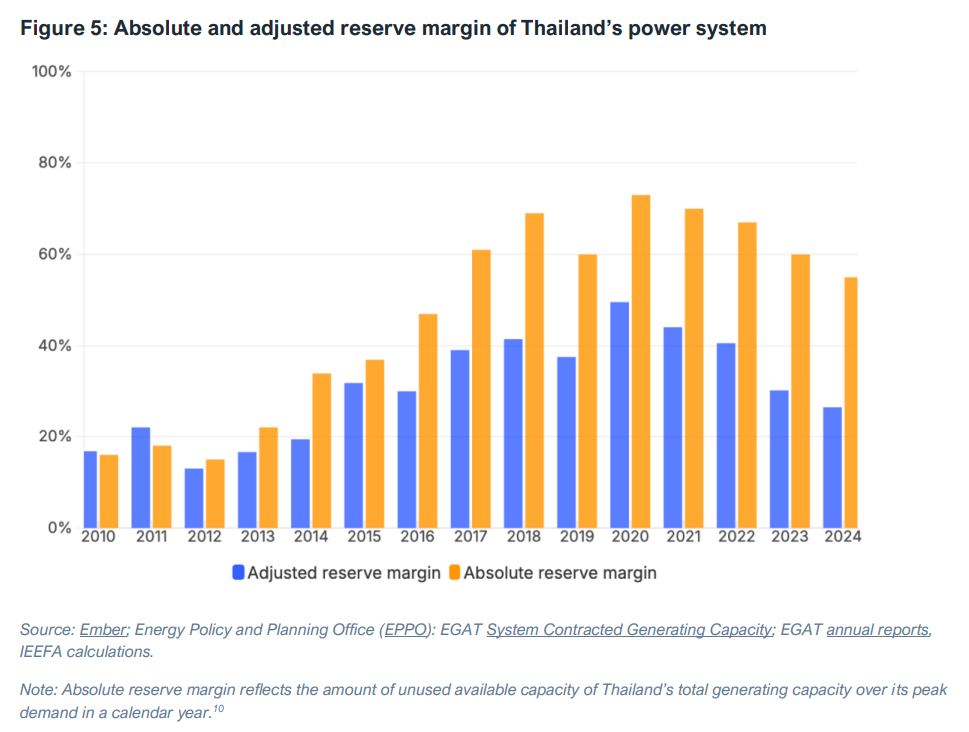

เปรียบเทียบค่าสำรองไฟฟ้าสมบูรณ์ (Absolute Reserve Margin) และค่าสำรองไฟฟ้าที่ปรับปรุงแล้ว (Adjusted Reserve Margin) ของระบบไฟฟ้าไทยระหว่างปี 2010–2024: โดยค่า Absolute Reserve Margin สะท้อนถึงกำลังการผลิตส่วนเกินทั้งหมดเมื่อเทียบกับความต้องการใช้ไฟฟ้าสูงสุดในรอบปี ข้อมูลชี้ให้เห็นแนวโน้มการเพิ่มขึ้นของกำลังการผลิตส่วนเกินอย่างมีนัยสำคัญตั้งแต่ปี 2017 เป็นต้นมา ซึ่งพุ่งสูงเกินระดับ 50% และสูงกว่ามาตรฐานความมั่นคงทางพลังงานสากลอย่างต่อเนื่อง

คัดลอกจาก Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive, โดย C. Doleman และ S. Reynolds, 2026, Institute for Energy Economics and Financial Analysis.

ประเด็นที่ต้องให้ความสำคัญควบคู่กันคือ สภาวะกำลังการผลิตล้นเกิน (Overcapacity) ของระบบไฟฟ้าไทย แม้เกณฑ์ความมั่นคงก่อนการจัดทำ ร่างแผนพัฒนากำลังผลิตไฟฟ้า (Draft PDP2024) กำหนดให้กำลังผลิตสำรองต้องไม่ต่ำกว่าร้อยละ 15 แต่ในทางปฏิบัติไทยมีระดับสำรองสูงขึ้นทะลุระดับร้อยละ 70 ในปี 2563 และยังคงทรงตัวอยู่ในระดับร้อยละ 55 ปี 2569 ในปัจจุบันซึ่งสูงกว่ามาตรฐานสากลที่กำหนดไว้เพียงร้อยละ 10–15 อย่างมีนัยสำคัญ แม้เมื่อปรับค่าความพร้อมจ่ายแล้ว Adjusted Reserve Margin ในปี 2567 ยังอยู่ที่ราวร้อยละ 26 สะท้อนถึงภาวะกำลังผลิตล้นระบบอย่างต่อเนื่อง

การแพร่ระบาดของ โควิด-19 ส่งผลให้กิจกรรมทางเศรษฐกิจและความต้องการใช้ไฟฟ้าชะลอตัวลงอย่างมีนัยสำคัญ อย่างไรก็ตาม ภาวะ กำลังการผลิตไฟฟ้าล้นเกิน ที่เกิดขึ้นในปัจจุบันมิได้เป็นเพียงผลกระทบชั่วคราวจากวิกฤตดังกล่าว หากแต่สะท้อนถึง ความคลาดเคลื่อนในการคาดการณ์การเติบโตทางเศรษฐกิจและความต้องการใช้ไฟฟ้า ในแผนพัฒนากำลังผลิตไฟฟ้า (PDP) หลายฉบับที่ผ่านมา โดยหลังโควิด-19 เศรษฐกิจไทยเติบโตเฉลี่ยเพียง 2.1% ต่ำกว่าที่คาดการณ์ไว้ใน PDP2018 (3.8%) และ Draft PDP2024 (3.2%) อย่างมีนัยสำคัญ ความแตกต่างระหว่างการคาดการณ์กับการเติบโตจริงดังกล่าวจึงนำไปสู่ การลงทุนกำลังผลิตไฟฟ้าเกินความจำเป็น และเป็นหนึ่งในปัจจัยที่ทำให้ต้องระงับการเดินเครื่องโรงไฟฟ้าก๊าซฟอสซิลบางส่วนในปัจจุบัน

ความต้องการใช้ไฟฟ้าจริง (เส้นสีดำ) อยู่ในระดับต่ำกว่าค่าคาดการณ์ของแผนพัฒนากำลังผลิตไฟฟ้า (PDP) ทุกฉบับอย่างต่อเนื่อง รวมถึงร่างแผน PDP2024 (เส้นสีแดง) สะท้อนถึงปัญหาการประเมินอุปสงค์สูงเกินจริง นำไปสู่สภาวะกำลังผลิตล้นเกิน (Overcapacity)

คัดลอกจาก Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive, โดย C. Doleman และ S. Reynolds, 2026, Institute for Energy Economics and Financial Analysis.

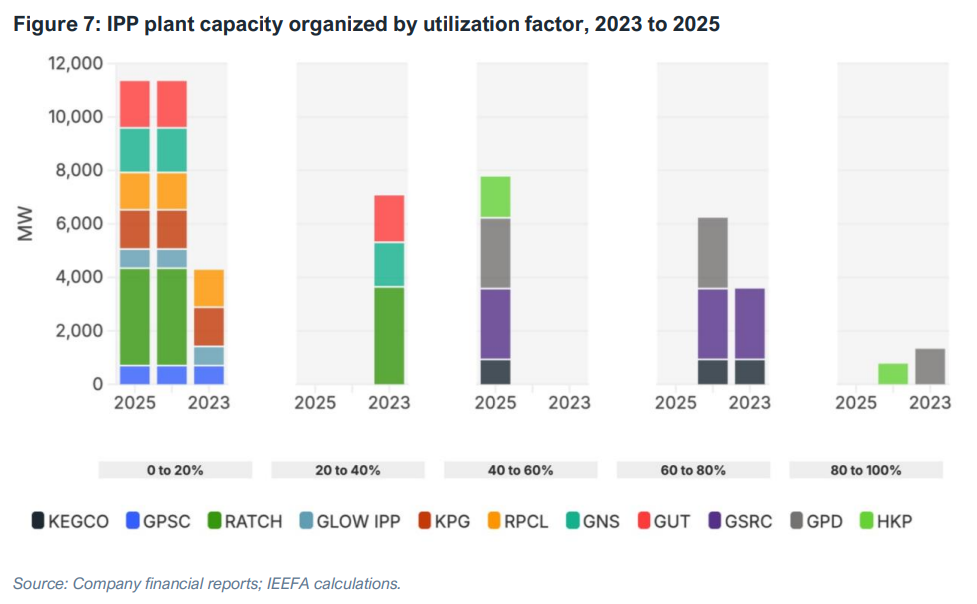

ภาระต้นทุนแฝงทางเศรษฐศาสตร์จากค่าความพร้อมจ่าย (Availability Payments) ผลสืบเนื่องจากความคลาดเคลื่อนในการคาดการณ์การใช้ไฟฟ้าดังกล่าว สะท้อนให้เห็นผ่านประสิทธิภาพการดำเนินงานของโรงไฟฟ้าที่อยู่ในระบบ รายงานของ IEEFA ระบุว่า ในปี 2568 โรงไฟฟ้าผู้ผลิตเอกชนรายใหญ่ (IPP) ที่ใช้ก๊าซฟอสซิลจำนวน 7 จาก 11 แห่ง (คิดเป็นกำลังการผลิตรวมกว่า 11,000 เมกะวัตต์) มีอัตราการใช้กำลังการผลิต (Utilization Factor) ต่ำกว่าร้อยละ 10 อย่างต่อเนื่อง ตัวอย่างที่ชัดเจน ได้แก่ โรงไฟฟ้าแก่งคอย พาวเวอร์ (Kaeng Khoi Power Generation: KPG) ขนาด 1,468 เมกะวัตต์ ที่มีอัตราการเดินเครื่องเพียงร้อยละ 1 ติดต่อกัน 3 ปี และโรงไฟฟ้าราชบุรี พาวเวอร์ (RPCL) ขนาด 1,400 เมกะวัตต์ ที่มีอัตราการเดินเครื่องเพียงร้อยละ 1, 5 และ 3 ในระหว่างปี 2566–2568 ตามลำดับ ส่งผลให้กำลังการผลิตมากกว่า 10,000 เมกะวัตต์ ถูกจัดอยู่ในกลุ่มที่มีอัตราการใช้งานเพียงร้อยละ 0–20

แผนภูมิกำลังการผลิตของโรงไฟฟ้าเอกชนรายใหญ่ (IPP) จำแนกตามสัดส่วนการใช้ประโยชน์ (Utilization Factor) ระหว่างปี 2023–2025

จะเห็นว่าในปี 2025 กำลังการผลิตส่วนใหญ่ (มากกว่า 10,000 MW) ตกอยู่ในกลุ่มที่มีอัตราการใช้งานเพียง 0% ถึง 20% เท่านั้น

คัดลอกจาก Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive, โดย C. Doleman และ S. Reynolds, 2026, Institute for Energy Economics and Financial Analysis.

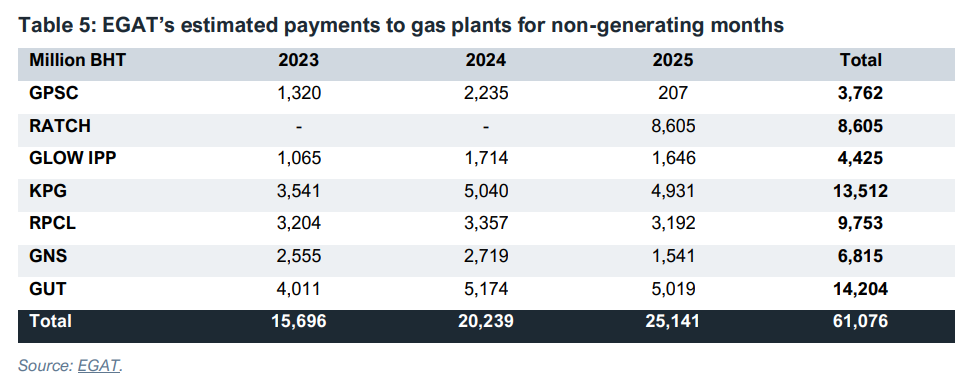

แม้โรงไฟฟ้าเหล่านี้จะไม่ได้ผลิตพลังงานเต็มศักยภาพ แต่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ยังคงมีภาระผูกพันทางการเงินตามสัญญาซื้อขายไฟฟ้า (Power Purchase Agreement: PPA) ในการชำระ “ค่าความพร้อมจ่าย” (Availability Payments) ข้อมูลระบุว่า ตั้งแต่ปี 2566 เป็นต้นมา กฟผ. ได้จ่ายค่าความพร้อมจ่ายให้แก่โรงไฟฟ้า IPP 7 แห่งที่มีการผลิตและศักยภาพจ่ายไฟฟ้าต่ำกว่าร้อยละ 30 เป็นจำนวนเงินรวมสูงถึง 159,018 ล้านบาท (ประมาณ 5.02 พันล้านดอลลาร์สหรัฐ) ที่น่าสนใจคือ ในจำนวนนี้เป็นเม็ดเงินที่จ่ายในเดือนที่โรงไฟฟ้าไม่มีการผลิตไฟฟ้าเข้าสู่ระบบเลยสูงถึง 61,076 ล้านบาท ซึ่งเทียบเท่ากับร้อยละ 94 ของภาระหนี้สะสมของ กฟผ. ที่เกิดขึ้นในช่วงวิกฤตพลังงานปี 2564-2566

ตารางประมาณการเงินที่ กฟผ. (EGAT) ต้องจ่ายให้โรงไฟฟ้าก๊าซธรรมชาติในเดือนที่ไม่มีการผลิตไฟฟ้าจริง (Non-generating months)

คัดลอกจาก Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive, โดย C. Doleman และ S. Reynolds, 2026, Institute for Energy Economics and Financial Analysis.

รายงานยังระบุว่า ต้นทุนส่วนหนึ่งจากค่าความพร้อมจ่าย (Availability Payments) ของโรงไฟฟ้าก๊าซฟอสซิลที่ไม่ได้ถูกใช้งานเต็มศักยภาพ ได้ถูกส่งผ่านไปยังผู้ใช้ไฟฟ้าผ่านโครงสร้างอัตราค่าไฟฟ้าฐาน ปัจจุบันภาระจากค่าความพร้อมจ่ายคิดเป็น 0.63 บาทต่อหน่วย หรือร้อยละ 17 ของค่าไฟฟ้าฐาน ที่ 3.78 บาทต่อหน่วย เมื่อนำมาเปรียบเทียบเชิงสัมพัทธ์จะพบว่า ต้นทุนส่วนนี้สูงกว่าค่าไฟฟ้าผันแปรอัตโนมัติ (Ft) ในปัจจุบันที่ประมาณ 0.0972 บาทต่อหน่วย ถึง 6.5 เท่า และสูงกว่างบประมาณที่รัฐบาลประหยัดได้จากการปรับลดเงินสนับสนุนพลังงานหมุนเวียนในปี 2568 (0.17 บาทต่อหน่วย) ประมาณ 3.7 เท่า สะท้อนถึงภาระต้นทุนจากกำลังการผลิตที่ไม่ได้ถูกใช้งานจริงซึ่งผู้บริโภคต้องรับภาระในท้ายที่สุด

ความเสี่ยงทางเศรษฐศาสตร์จากการนำเข้าและการพึ่งพาก๊าซฟอสซิลเหลว (LNG) จากต่างประเทศ

ข้อจำกัดด้านอุปทานภายในประเทศและการพึ่งพาฟอสซิลเหลว (LNG) โครงสร้างอุปทานก๊าซฟอสซิลของประเทศไทยกำลังเผชิญการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ โดยรายงานของ IEEFA ชี้ให้เห็นว่าการผลิตก๊าซภายในประเทศมีแนวโน้มลดลงอย่างต่อเนื่องนับตั้งแต่ปี 2557 แม้จะมีการฟื้นตัวบางส่วนในช่วงปี 2566 –2568 หลังการแก้ไขปัญหาการส่งมอบพื้นที่แหล่งก๊าซฟอสซิลเอราวัณ แต่ระดับการผลิตโดยรวมยังคงต่ำกว่าช่วงก่อนหน้า ขณะเดียวกัน ปริมาณจากท่อส่งก๊าซไทย-เมียนมามีแนวโน้มลดลงท่ามกลางความไม่แน่นอนทางภูมิรัฐศาสตร์ ส่งผลให้ประเทศไทยต้องพึ่งพาการนำเข้า ก๊าซฟอสซิลเหลว (LNG) เพิ่มขึ้น โดยมีต้นทุนเฉลี่ยสูงกว่าก๊าซในประเทศประมาณ 2 เท่า และสูงกว่าท่อส่งก๊าซไทย-เมียนมาประมาณร้อยละ 29 ปัจจุบันสัดส่วนก๊าซฟอสซิลเหลว LNG ในอุปทานก๊าซฟอสซิลของไทยเพิ่มขึ้นเกือบเท่าตัวจากปี 2563 มาอยู่ที่ประมาณร้อยละ 27 และภายใต้ร่างแผนบริหารจัดการก๊าซฉบับปี 2567 หากการผลิตในประเทศไม่เป็นไปตามเป้าหมาย การนำเข้าก๊าซฟอสซิล LNG อาจเพิ่มขึ้นถึง 2.3 เท่า และคิดเป็นประมาณร้อยละ 59 ของความต้องการก๊าซฟอสซิลรวมของประเทศ

มิติความเสี่ยงทางเศรษฐศาสตร์และกลไกการส่งผ่านต้นทุน มิติความเสี่ยงที่สำคัญของระบบพลังงานไทยคือ ความไม่มั่นคงของการนำเข้าก๊าซฟอสซิลเหลว LNG ซึ่งต้องพึ่งพาเส้นทางขนส่งเชิงยุทธศาสตร์ โดยในปี 2568 ไทยนำเข้าจากก๊าซฟอสซิล LNG จากกาตาร์และโอมานรวมประมาณร้อยละ 27 ของมูลค่าการนำเข้า LNG ทั้งหมดของประเทศ ล้วนต้องพึ่งพาเส้นทางขนส่งผ่านช่องแคบฮอร์มุซ [11] ขณะเดียวกัน ตลาด LNG โลกมีลักษณะเป็นตลาดส่วนเพิ่ม (Marginal Market) ที่มีความไวต่อความผันผวนของอุปทาน ส่งผลให้ราคาตลาด ณ ปัจจุบัน (Spot Price) สามารถปรับตัวสูงขึ้นอย่างรวดเร็ว ขณะเดียวกันบทวิเคราะห์จาก Kpler ชี้ให้เห็นว่าส่วนต่างราคา LNG ระหว่างเอเชียและยุโรป (JKM-TTF Spread) มีแนวโน้มขยายตัวกว้างขึ้นจากการแข่งขันเพื่อแย่งชิงอุปทานทดแทน [9] การแข่งขันระหว่างเอเชียและยุโรปเพื่อแย่งชิงอุปทานยิ่งเพิ่มความเสี่ยงด้านราคา และทำให้เศรษฐกิจไทยมีความอ่อนไหวต่อการปรับขึ้นของราคาพลังงานโลก

กลไกการปรับ ค่าไฟฟ้าผันแปรอัตโนมัติ (Ft) ทุก 4 เดือน เป็นช่องทางสำคัญที่ทำให้ความผันผวนของราคาพลังงานโลกส่งผ่านเข้าสู่ค่าไฟฟ้าในประเทศไทยโดยตรง วิกฤตพลังงานช่วงปี 2564 –2565 แสดงให้เห็นชัดเจน เมื่อราคานำเข้า LNG ในตลาดโลกปรับตัวสูงขึ้นอย่างรวดเร็ว ส่งผลให้ต้นทุนผลิตไฟฟ้าของ กฟผ. สูงกว่าค่าไฟฟ้าฐานและก่อให้เกิดภาระหนี้สะสมราว 150,000 ล้านบาท ณ สิ้นปี 2565 แม้ว่า กฟผ. จะมีแผนทยอยลดภาระหนี้ดังกล่าวให้ต่ำกว่า 65,000 ล้านบาทภายในสิ้นปี 2568 แต่ด้วยวิกฤตสงครามในตะวันออกกลางในเดือนมีนาคม 2569 ราคาก๊าซฟอสซิลในตลาดโลกกำลังพุ่งสูงเกือบ 1 เท่าตัวภายใน 48 ชั่วโมง [6] ยิ่งสะท้อนชัดเจนว่าการพึ่งพาการนำเข้าก๊าซฟอสซิลเหลว LNG มากขึ้นอาจจะทำให้ระบบไฟฟ้าไทยยังคงเผชิญความเสี่ยงจากความผันผวนของราคาพลังงานโลก ซึ่งอาจส่งผลให้ประเทศไทยต้องเผชิญกับวิกฤตทับซ้อน ทั้งจากการชำระหนี้สินเดิมและต้นทุนเชื้อเพลิงใหม่ที่กำลังปรับตัวสูงขึ้นอย่างฉับพลัน

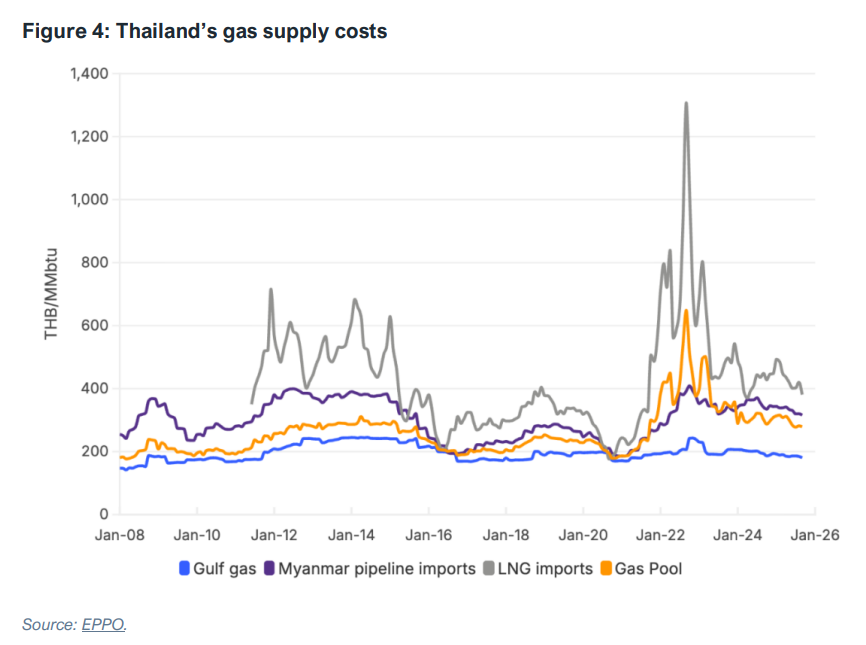

แนวโน้มราคาก๊าซธรรมชาติในประเทศไทยแบ่งตามแหล่งที่มา (2008–2026)

LNG Imports (สีเทา) มีความผันผวนสูงที่สุดและราคาสูงกว่าก๊าซจากอ่าวไทยอย่างมาก โดยเฉพาะช่วงปี 2022

คัดลอกจาก Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive, โดย C. Doleman และ S. Reynolds, 2026, Institute for Energy Economics and Financial Analysis.

ผลกระทบต่อขีดความสามารถในการแข่งขันของภาคอุตสาหกรรม ผลกระทบของต้นทุนพลังงานที่สูงขึ้นไม่ได้จำกัดอยู่เพียงภาคครัวเรือน แต่ยังส่งผลกระทบอย่างรุนแรงต่อภาคการผลิตอุตสาหกรรม ก่อนหน้าวิกฤตการณ์ช่องแคบฮอร์มุซ คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร. หรือ JSCCIB) ได้ประเมินว่า การอ้างอิงราคา LNG เป็นฐานในการกำหนดราคาก๊าซสำหรับภาคอุตสาหกรรม จะส่งผลให้ต้นทุนพลังงานเพิ่มขึ้นถึงร้อยละ 60 [17]

ภายใต้บริบทที่ภาคการผลิตของไทยเผชิญกับความท้าทายอยู่เดิม โดยมีการปิดกิจการของโรงงานอุตสาหกรรมกว่า 5,000 แห่งในช่วงปี 2564–2568 จากการสูญเสียขีดความสามารถในการแข่งขัน การพุ่งขึ้นของราคาพลังงานจากวิกฤตการณ์ครั้งนี้จะยิ่งสร้างแรงกดดันมหาศาล ยิ่งไปกว่านั้น การบังคับใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของสหภาพยุโรปที่จะเริ่มบังคับใช้อย่างเต็มรูปแบบกับสินค้ากลุ่มเหล็กกล้าและอะลูมิเนียมของไทยในปี 2569 จะทำให้ผู้ประกอบการไทยต้องรับภาระต้นทุนส่วนเพิ่มจากคาร์บอนเครดิต (Carbon Credit) เนื่องจากระบบโครงข่ายไฟฟ้าที่พึ่งพาก๊าซฟอสซิลของไทย มีอัตราการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO₂) สูงกว่าคู่แข่งในสหภาพยุโรปถึง 17 เท่า [18]

นโยบายและทิศทางการพัฒนากำลังผลิตไฟฟ้าของประเทศไทย

ความคลาดเคลื่อนของสมมติฐานทางเศรษฐกิจในแผนพัฒนากำลังผลิตไฟฟ้าของไทยในร่างPDP2024 ภายใต้บริบทความผันผวนของตลาดพลังงานโลก ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (Draft PDP2024) ยังคงกำหนดเป้าหมายในการขยายกำลังการผลิตจากโรงไฟฟ้าก๊าซธรรมชาติเพิ่มเติมอีก 6.3 กิกะวัตต์ (GW) ในช่วงปี 2571–2580 อย่างไรก็ตาม สมมติฐานหลักที่ใช้ในการจัดทำแผนดังกล่าวมีความคลาดเคลื่อนจากความเป็นจริงทางเศรษฐศาสตร์มหภาคอย่างมีนัยสำคัญ ร่างแผน PDP2024 อาศัยสมมติฐานการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ที่ระดับเฉลี่ยร้อยละ 3.2 ต่อปี ในขณะที่กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์การเติบโตของเศรษฐกิจไทยในช่วงครึ่งหลังของทศวรรษไว้เพียงร้อยละ 2.2 ต่อปี สอดคล้องกับการประเมินของธนาคารแห่งประเทศไทย (ธปท.) ที่คาดการณ์ว่าอัตราการขยายตัวทางเศรษฐกิจในปี 2569 จะอยู่ที่ระดับร้อยละ 1.6 เท่านั้น ความไม่สอดคล้องระหว่างตัวเลขคาดการณ์ในแผนระดับชาติกับแนวโน้มเศรษฐกิจจริง ถือเป็นรากฐานสำคัญที่ก่อให้เกิดสภาวะกำลังการผลิตล้นเกิน (Overcapacity) ที่ระบบเศรษฐกิจไทยกำลังเผชิญอยู่ในปัจจุบัน

อุปสรรคเชิงโครงสร้างในการขยายกำลังการผลิตโรงไฟฟ้าก๊าซฟอสซิล นอกเหนือจากปัญหาด้านสมมติฐานอุปสงค์ การขยายกำลังการผลิตยังเผชิญกับอุปสรรคทางด้านอุปทานและต้นทุนเทคโนโลยี ข้อมูลจากรายงานของ IEEFA ชี้ให้เห็นว่า แม้ประเทศไทยจะมีการนำโรงไฟฟ้าก๊าซฟอสซิลแห่งใหม่เข้าสู่ระบบถึง 9.7 กิกะวัตต์ ในช่วงปี 2563–2568 แต่โครงการพัฒนาโรงไฟฟ้าขนาดใหญ่ที่วางแผนไว้ในระยะหลังกลับประสบปัญหาในการดำเนินการอย่างเป็นระบบ ตัวอย่างได้แก่ การยกเลิกการประกวดราคา (EPC Bidding) ของโรงไฟฟ้าหลัก 3 แห่ง ได้แก่ 1) โครงการโรงไฟฟ้าพระนครเหนือ (ส่วนขยาย) ซึ่งถูกยกเลิกในเดือนตุลาคม 2568 หลังจากการปรับแก้เงื่อนไขถึง 3 ครั้ง 2) โครงการโรงไฟฟ้าพระนครใต้ (ส่วนขยาย) ซึ่งถูกยกเลิกในเดือนกุมภาพันธ์ 2568 หลังการปรับแก้เงื่อนไข 14 ครั้ง และ 3) โครงการโรงไฟฟ้าสุราษฎร์ธานี ซึ่งถูกยกเลิกในเวลาเดียวกันหลังการปรับแก้เงื่อนไขถึง 15 ครั้ง

สาเหตุหลักของการยกเลิกโครงการเหล่านี้เกิดจากการปรับตัวสูงขึ้นของต้นทุนรายจ่ายฝ่ายทุน (Capital Expenditure: Capex) โดยเฉพาะต้นทุนกังหันก๊าซ (Gas Turbine) ที่พุ่งสูงขึ้นเกือบ 3 เท่า จากระดับ 700–1,000 ดอลลาร์สหรัฐต่อกิโลวัตต์ เป็นมากกว่า 2,400 ดอลลาร์สหรัฐต่อกิโลวัตต์ ผนวกกับข้อจำกัดด้านห่วงโซ่อุปทานที่ทำให้ระยะเวลาการส่งมอบยาวนานถึง 4–5 ปี และเงื่อนไขสัญญาการจองสิทธิ (Slot Reservation Agreements: SRAs) ที่เรียกร้องเงินมัดจำล่วงหน้าสูงถึงร้อยละ 20 ของมูลค่าโครงการ

กระบวนทัศน์ด้านความมั่นคงทางพลังงานและศักยภาพการแข่งขันของพลังงานหมุนเวียน ความท้าทายเชิงโครงสร้างข้างต้นนำไปสู่ความจำเป็นในการทบทวนกระบวนทัศน์ (Paradigm Shift) ด้านความมั่นคงทางพลังงาน นโยบายที่ผ่านมามักพิจารณาว่า “กำลังการผลิตติดตั้ง (Installed Capacity)” เทียบเท่ากับความมั่นคง ทว่าในความเป็นจริง โรงไฟฟ้าก๊าซฟอสซิลกำลังผลิตรวมกว่า 11,000 เมกะวัตต์ ที่ไม่มีการเดินเครื่อง ย่อมไม่สามารถสร้างความมั่นคงได้หากปราศจากเชื้อเพลิง โดยเฉพาะเมื่อห่วงโซ่อุปทาน LNG นำเข้าต้องเผชิญกับความเสี่ยงจากวิกฤตการณ์ช่องแคบฮอร์มุซ

เมื่อพิจารณาในมิติของต้นทุนการผลิตไฟฟ้าเฉลี่ยตลอดอายุโครงการ (Levelized Cost of Electricity: LCOE) รายงานของ IEEFA ระบุว่า ต้นทุนต่อหน่วยของโรงไฟฟ้าก๊าซที่ทำสัญญากับ กฟผ. ในบางช่วงเวลาได้ปรับตัวสูงขึ้นทะลุ 9.00 บาทต่อหน่วย ในขณะที่ การประเมินของ Bloomberg New Energy Finance (BNEF) ระบุว่า ต้นทุน LCOE ของพลังงานแสงอาทิตย์ (Solar PV) ในปี 2569 มีแนวโน้มลดลงมาอยู่ที่ระดับ 1.0–1.3 บาทต่อหน่วย ซึ่งต่ำกว่าค่าเฉลี่ยของก๊าซฟอสซิลอย่างมีนัยสำคัญ ยิ่งไปกว่านั้น หากผนวกสมมติฐานต้นทุนกังหันก๊าซใหม่ที่ 2,400 ดอลลาร์สหรัฐต่อกิโลวัตต์ เข้ากับราคา LNG ตลาดจรที่ปรับตัวสูงขึ้น ต้นทุน LCOE ของโรงไฟฟ้าก๊าซโครงการใหม่อาจพุ่งสูงทะลุ 5.00 บาทต่อหน่วย ซึ่งสูงกว่าต้นทุนพลังงานแสงอาทิตย์ถึง 4–5 เท่า สอดคล้องกับข้อค้นพบของ BNEF ในปี 2567 ที่ยืนยันว่า การลงทุนในพลังงานแสงอาทิตย์โครงการใหม่มีต้นทุนต่ำกว่าการเดินเครื่องโรงไฟฟ้าก๊าซที่มีอยู่เดิม และการพัฒนาพลังงานแสงอาทิตย์ควบคู่กับระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) ระยะเวลา 4 ชั่วโมง เริ่มมีต้นทุนที่สามารถแข่งขันกับโรงไฟฟ้าเชื้อเพลิงฟอสซิลได้อย่างสมบูรณ์

ทางออกของระบบพลังงานไทยท่ามกลางความเปราะบางจากวิกฤตภูมิรัฐศาสตร์

วิกฤตการณ์ช่องแคบฮอร์มุซในเดือนมีนาคม 2569 ได้สะท้อนให้เห็นถึงความเปราะบางเชิงโครงสร้างของระบบพลังงานไทยที่พึ่งพาก๊าซฟอสซิลเป็นแกนหลัก โดยเผชิญกับความท้าทายสำคัญ 3 มิติ ได้แก่ ความคลาดเคลื่อนในการวางแผนอุปสงค์ที่นำไปสู่สภาวะกำลังการผลิตล้นเกิน (Overcapacity) จนสร้างภาระต้นทุนแฝงมหาศาล พลวัตด้านต้นทุนที่ผันผวนรุนแรงเมื่อเทียบกับพลังงานแสงอาทิตย์ที่มีราคาถูกลงอย่างต่อเนื่อง และความขัดแย้งกับหลักความมั่นคงทางพลังงานจากการพึ่งพาการนำเข้าเชื้อเพลิงจากตะวันออกกลางมูลค่ามหาศาล ซึ่งล้วนตกอยู่ภายใต้ความเสี่ยงหากเกิดการหยุดชะงักของเส้นทางขนส่งทางยุทธศาสตร์

เพื่อลดทอนความเสี่ยงเชิงระบบ ภาครัฐควรใช้โอกาสในการทบทวนร่างแผนพัฒนากำลังผลิตไฟฟ้า (Draft PDP) ปรับโครงสร้างนโยบายอย่างบูรณาการ โดยมุ่งเน้นการชะลอโครงการโรงไฟฟ้าก๊าซฟอสซิลแห่งใหม่ที่ยังไม่จำเป็น เร่งรัดการเปลี่ยนผ่านสู่พลังงานหมุนเวียนในประเทศ ควบคู่ไปกับการไม่ต่ออายุสัญญาซื้อขายไฟฟ้า (PPA) ที่หมดอายุ และสงวนทรัพยากรก๊าซอ่าวไทยต้นทุนต่ำไว้สำหรับภาคส่วนที่ยากต่อการใช้พลังงานทดแทน (Hard-to-abate sectors) ภูมิคุ้มกันทางพลังงานที่แท้จริงของประเทศจึงมิใช่การขยายกำลังผลิตไฟฟ้าจากก๊าซฟอสซิลนำเข้า ทว่าคือการปลดแอกระบบเศรษฐกิจจากความเสี่ยงทางภูมิรัฐศาสตร์ ด้วยการพึ่งพาทรัพยากรหมุนเวียนภายในประเทศที่ยั่งยืนและปราศจากความผันผวนจากห่วงโซ่อุปทานระดับโลก

อ้างอิง

[1] Al Jazeera. (2026, February 28). Iran confirms Supreme Leader Ali Khamenei dead after US-Israeli attacks. https://www.aljazeera.com/news/2026/2/28/irans-supreme-leader-ali-khamenei-killed-in-us-israeli-attacks-reports

[2] Critical Threats Project (CTP-ISW). (2026, February 28). Iran update evening special report: February 28, 2026. American Enterprise Institute / Institute for the Study of War. https://www.criticalthreats.org/analysis/iran-update-evening-special-report-february-28-2026

[3] Al Jazeera. (2026, March 1). US-Israel attacks on Iran: List of key events, Day 2. https://www.aljazeera.com/news/2026/3/1/us-israel-attacks-on-iran-day-2-khamenei-is-killed-iran-retaliates

[4] U.S. Energy Information Administration. (2019, June). The Strait of Hormuz is the world’s most important oil transit chokepoint. https://www.eia.gov/todayinenergy/detail.php?id=39932

[5] Al Jazeera. (2026, March 3). Shutdown of Hormuz Strait raises fears of soaring oil prices. https://www.aljazeera.com/economy/2026/3/3/shutdown-of-hormuz-strait-raises-fears-of-soaring-oil-prices

[6] Euronews. (2026, March 4). Passage denied: Oil and gas prices swing wildly as Hormuz crisis drags on. https://www.euronews.com/business/2026/03/04/passage-denied-hormuz-shutdown-keeps-oil-prices-on-an-upward-trajectory

[7] CNBC. (2026, March 3). Oil supertanker rates hit all-time high as insurers drop war risk protection in the Middle East. https://www.cnbc.com/2026/03/03/middle-east-crisis-iran-us-shipping-oil-tankers-strait-of-hormuz.html

[8] CNBC. (2026, March 2). The Strait of Hormuz crisis explained: What it means for global shipping. https://www.cnbc.com/2026/03/02/strait-of-hormuz-crisis-us-iran-israel-war-shipping-trade-oil.html

[9] Kpler. (2026, March 1). US-Iran conflict: Strait of Hormuz crisis reshapes global oil markets. https://www.kpler.com/blog/us-iran-conflict-strait-of-hormuz-crisis-reshapes-global-oil-markets

[10] TIME. (2026, March 3). Strait of Hormuz global oil, gas trade disrupted amid Iran war. https://time.com/7382242/strait-of-hormuz-closure-threat-iran-war-trade-gas-oil-prices/

[11] Rocket Media Lab. (2026, March). 10 ประเทศที่ไทยนำเข้าวัตถุดิบตั้งต้นสำคัญมากที่สุดในปี 2568. https://rocketmedialab.co/database-middleeastwar-import-cost/

[12] Doleman, C., & Reynolds, S. (2026, February). Thailand’s gas conundrum: Overbuilt, underutilized, and increasingly expensive. Institute for Energy Economics and Financial Analysis (IEEFA). https://ieefa.org/resources/thailands-gas-conundrum-overbuilt-underutilized-and-increasingly-expensive

[13] CNBC. (2026, March 3). The Strait of Hormuz is facing a blockade. These countries will be most impacted. https://www.cnbc.com/2026/03/03/strait-of-hormuz-closure-which-countries-will-be-hit-the-most.html

[15] Bloomberg. (2026, March 5). Iran war: How oil prices are surging as Hormuz shipping, production disrupted. https://www.bloomberg.com/news/articles/2026-03-05/iran-war-how-oil-prices-are-surging-as-hormuz-shipping-production-disrupted

[16] BloombergNEF. (2025, May 19). Thailand: Turning point for a net-zero power grid. Bloomberg Finance L.P. https://assets.bbhub.io/professional/sites/24/19-05-2025_Thailand_Turning-Point-for-a-Net-Zero-Power-Grid.pdf

[17] The Nation Thailand. (2025, May 2). JSCCIB opposes pool gas scheme, citing economic and social risks. https://www.nationthailand.com/business/economy/40049507

[18] The Nation Thailand. (2025, December 22). EU CBAM to shake Thai exports as definitive phase starts on Jan 1. https://www.nationthailand.com/news/general/40060137