แผนพัฒนากำลังผลิตไฟฟ้าฉบับล่าสุด (PDP 2018) กำหนดทิศทางการผลิตไฟฟ้าของประเทศไทยเป็นเวลา 20 ปี (พ.ศ. 2561-2580)

แผนดังกล่าวนี้ยังสอดคล้องต้องกันกับแผนยุทธศาสตร์ชาติ 20 ปี (2561-2580) อีกด้วย ในด้านหนึ่ง นับว่าเป็นการยกระดับการวางแผนให้สอดคล้องกันในทุกด้านของการพัฒนาประเทศ และได้เห็นการเปลี่ยนแปลงแนวคิดการจัดการพลังงานที่แตกต่างจากเดิมอย่างมีนัยสำคัญ

แต่ในอีกด้านหนึ่ง เมื่อพิจารณาจากเอกสารนำเรียนคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) จะพบความย้อนแย้งที่เกินเยียวยาในการผลักดันให้เกิดการพัฒนาระบบพลังงานที่ยั่งยืนและเป็นมิตรกับสิ่งแวดล้อม

เป้าหมายของแผนพีดีพีฉบับนี้มุ่งเน้นให้ความสำคัญต่อ การกระจายระบบผลิตไฟฟ้าและการสร้างความมั่นคงด้านพลังงานในแต่ละภูมิภาค การผลิตไฟฟ้าต้นทุนต่ำ การลดผลกระทบด้านสิ่งแวดล้อม และการเปลี่ยนแปลงของผู้ใช้ไฟฟ้าแบบ Prosumer แต่เมื่อพิจารณาในรายละเอียดของแผนพีดีพีฉบับล่าสุดจะพบ “การปิดทางเลือก” สู่การพัฒนาอย่างยั่งยืนที่แนบเนียนเชิงยุทธศาสตร์

ไฟฟ้าสำรองทั้งประเทศล้นกว่าร้อยละ 30

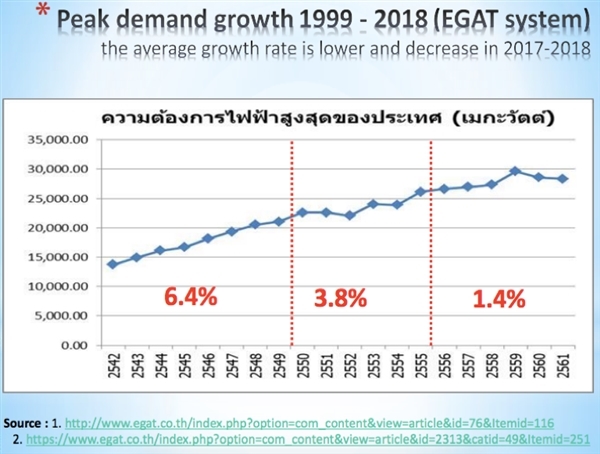

มูลนิธินโยบายสุขภาวะระบุว่า หากพิจารณาจากสถิติและการพยากรณ์ความต้องการไฟฟ้าของประเทศไทยจะพบว่า มีสัดส่วนแนวโน้มลดลงในช่วงปีต่างๆ จากปีพ.ศ. 2542-2549, ปีพ.ศ.2550-2555 และปี พ.ศ. 2556-2561

ทั้งนี้หากดูแนวโน้มภาพรวมความต้องการใช้ไฟฟ้าในแต่ละปีจะมีปริมาณเพิ่มขึ้นไม่ได้มากตามการคาดการณ์แผนพีดีพี 2015 ในการจัดทำแผนพีดีพี 2018 ฉบับล่าสุดนี้จึงมีการปรับตัวเลขการพยากรณ์ใหม่อีกครั้ง โดยจากสถานการณ์ในปี พ.ศ. 2561 ความต้องการไฟฟ้าสูงสุดเกิดขึ้นในเดือนเมษายน อยู่ที่ 29,969 เมกะวัตต์ และมีกำลังผลิตไฟฟ้าทั้งหมดกว่า 40,000 เมกะวัตต์ ดังนั้นประเทศไทยมีไฟฟ้าสำรองเหลือกว่า 10,000 เมกะวัตต์หรือเกินกว่าร้อยละ 35

ไฟฟ้าสำรองล้นทุกภาคยกเว้นเขตพื้นที่นครหลวง

จากเอกสารนำเรียนคณะกรรมการนโยบายพลังงานแห่งชาติ จะพบเป้าหมายเร่งด่วนอันเป็นวาระแห่งชาติคือ การผลักดันโรงไฟฟ้าขยะและชีวมวลประชารัฐใน 3 จังหวัดภาคใต้ และโรงไฟฟ้าเชื้อเพลิงฟอสซิลขนาดใหญ่ (IPP) กำลังผลิต 100เมกะวัตต์ขึ้นไปและขนาดต่ำกว่านั้นในแต่ละภูมิภาค ภายใต้เป้าหมาย การกระจายระบบผลิตไฟฟ้าและการสร้างความมั่นคงด้านพลังงานในแต่ละภูมิภาค ดังนี้

|

พื้นที่ |

ความต้องการไฟฟ้าสูดสุดในปี พ.ศ. 2561 (เมกะวัตต์) | กำลังผลิตไฟฟ้าในปี พ.ศ. 2561(เมกะวัตต์) | กำลังไฟฟ้าสำรองล้น (เมกะวัตต์) |

กำลังไฟฟ้าสำรองคิดเป็นร้อยละ (ของกำลังผลิตไฟฟ้าปี พ.ศ.2561) |

| ภาคเหนือ | 3,183 | 6,070 | 2,887 | 47.56 |

| ภาคตะวันออกเฉียงเหนือ | 4,112 | 6,056 | 1,944 | 32.10 |

| ภาคกลางตอนบน | 2,873 | 9,735 | 6,862 | 70.48 |

| ภาคตะวันออก | 4,880 | 10,156 | 5,276 | 51.94 |

| ภาคตะวันตก | 3,022 | 7,953 | 4,931 | 62.00 |

| ภาคใต้ | 2,767 | 3,876 | 1,109 | 28.61 |

| เขตนครหลวง (กรุงเทพฯ นนทบุรี สมุทรปราการ) | 10,307 | 4,156 | 6151 | -67.56 |

| รวม | 31,144 | 48,002 | 16,858 | 35.11 |

หากพิจารณาจากเอกสารดังกล่าว พบว่า การจัดการไฟฟ้าของประเทศไทยก่อให้เกิดภาระต้นทุนจากไฟฟ้าสำรองล้นทุกพื้นที่ ยกเว้นเขตนครหลวง (กรุงเทพฯ นนทบุรีและสมุทรปราการ) ที่มีความต้องการใช้ไฟฟ้ามากกว่า 10,000 เมกะวัตต์ แต่กำลังผลิตไฟฟ้าที่มีอยู่ ณ ปัจจุบันเพียง 4,000 กว่าเมกะวัตต์ ดังนั้นการจัดการไฟฟ้าของประเทศไทยเกิดวิกฤตที่ยังคงอยู่คือ ไฟฟ้าสำรองของประเทศล้นกว่า 10,000 เมกะวัตต์ และหากคิดแยกส่วนตามการอ้างของ PDP2018 เขตพื้นที่นครหลวงเป็นพื้นที่ที่ไฟฟ้าไม่เพียงพอและจำเป็นต้องจัดการให้เกิดความสมดุลและมั่นคงทางพลังงาน แต่อย่างไรก็ตามรัฐบาล กระทรวงพลังงานและหน่วยงานที่เกี่ยวข้องยังคงเพิกเฉยต่อไฟฟ้ากำลังสำรองที่ล้นกว่า 10,000เมกะวัตต์อันนำมาซึ่งภาระต้นทุนที่สิ้นเปลืองทั้งด้านเศรษฐกิจ สังคม สิ่งแวดล้อมและสุขภาพของประชาชน ทั้งนี้การแบ่งแยกการจัดการไฟฟ้าในแต่ละภูมิภาค โดยบิดเบือนเจตจำนงของ Decentralization การกระจายศูนย์พลังงานที่ให้ความสำคัญกับการเกิดขึ้นของการผลิตไฟฟ้าขนาดเล็ก

กระจายพื้นที่การผลิตไฟฟ้าและเป็นพลังงานหมุนเวียนที่มุ่งให้ความสำคัญกับการกระจายอำนาจและสิทธิการจัดการพลังงานให้กับประชาชน สู่การกระจายการผุดโครงการโรงไฟฟ้าเชื้อเพลิงฟอสซิลขนาดใหญ่เป็นหลักไปในทุกภูมิภาคแทน ซึ่งหากพิจารณาจากข้อมูลในตารางด้านบนจะพบว่า การจัดการพลังงานที่มีอยู่ให้สมดุลและกระจายโดยการจัดการระบบสายส่งและโครงข่ายทั้งหมดถือเป็นความจำเป็นเร่งด่วนที่ต้องดำเนินการให้เกิดขึ้น

| โครงการ | เป้าหมายทั้งแผน ปี 2561-2568 | เป้าหมายทั้งแผน ปี 2569-2580 | ||||

| จำนวน (เมกะวัตต์) |

จากเป้าหมายทั้งแผน ปี 2561-2580 |

คิดเป็นร้อยละ (จากเป้าหมายทั้งแผน ปี 2561-2580) |

จำนวน (เมกะวัตต์) |

จากเป้าหมายทั้งแผน ปี 2561-2580 |

คิดเป็นร้อยละ (จากเป้าหมายทั้งแผน ปี 2561-2580) |

|

| โรงไฟฟ้าพลังงานหมุนเวียน | 3,839 | 20,766 | 18.48 | 16,927 | 20,766 | 81.51 |

| โรงไฟฟ้าพลังน้ำแบบสูบกลับ | 500 | 500 | 100 | – | 500 | – |

| โรงไฟฟ้าโคเจนเนอเรชั่น | 2,112 | 2,112 | 100 | – | 2,112 | – |

| โรงไฟฟ้าพลังความร้อนร่วม | 8,256 | 13,156 | 62.75 | 4,900 | 13,156 | 37.25 |

| โรงไฟฟ้าถ่านหิน/ลิกไนต์ | 600 | 1,740 | 34.48 | 1,140 | 1,740 | 65.51 |

| ซื้อไฟฟ้าต่างประเทศ | 2,357 | 5,857 | 40.24 | 3,500 | 5,857 | 59.76 |

| โรงไฟฟ้าใหม่/ทดแทน | 1,400 | 8,300 | 16.86 | 6,900 | 8,300 | 83.14 |

| มาตรการอนุรักษ์พลังงาน | 0 | 4,000 | 0 | 4,000 | 4,000 | 100 |

| รวม | 19,064 | 56,431 | 37,367 | 56,431 | ||

นอกจากการเพิกเฉยต่อการจัดการไฟฟ้าล้นในระบบและการกำลังสำรองไฟฟ้าเกินค่ามาตรฐานสากลที่กำหนดไว้ที่ร้อยละ 15 ในทุกภูมิภาคยกเว้นเขตนครหลวงแล้ว เป้าหมายแผนการผลิตไฟฟ้าของประเทศไทยยังคงมุ่งให้ความสำคัญกับเชื้อเพลิงฟอสซิลเป็นลำดับแรกไม่แตกต่างจากแผนพีดีพีก่อนหน้านี้ ถึงแม้ว่าแผนพีดีพี 2018 ล่าสุดจะกำหนดให้เพิ่มการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 20,766 เมกะวัตต์ ซึ่งไม่แตกต่างจากแผนพีดีพี 2015 มากนัก และที่ซ้ำรอยเดียวกันคือ สัดส่วนการเติบโตของพลังงานหมุนเวียนถูกกำหนดให้ส่งขายเข้าระบบได้ในช่วงสิบปีหลังของแผนคือช่วงปี 2569-2580 แต่ในช่วงแรกกลับเร่งเดินหน้าโครงการโรงไฟฟ้าเชื้อเพลิงฟอสซิลโดยเฉพาะโรงไฟฟ้าก๊าซธรรมชาติและการซื้อไฟฟ้าจากต่างประเทศที่มีการลงนามผูกมัดไว้แล้ว เป็นต้น

อีกทั้งมาตรการการใช้พลังงานอย่างมีประสิทธิภาพและการอนุรักษ์พลังงาน(Energy efficiency) นำมาใช้ในแผนเพียงแค่ร้อยละ 7 และมีค่าเป็นศูนย์ในช่วง 10 ปีแรกเพราะในแผนพีดีพีกำหนดชัดเจนไม่มีการนำมาใช้ ทั้งๆที่มาตรการดังกล่าวเป็นความจำเป็นอย่างยิ่งยวดที่จะต้องนำมาใช้เป็นลำดับแรกและถือเป็นต้นทุนการลงทุนที่ถูกที่สุดเมื่อเทียบกับการผลิตไฟฟ้าเพิ่มจากเชื้อเพลิงต่างๆ

การจัดทำแผนพีดีพีฉบับล่าสุดนี้ นอกจากประเด็นที่นำเสนอข้างต้นยังพบอีกว่า กระบวนการรับฟังความคิดเห็น การมีส่วนร่วมของประชาชนและการเผยแพร่เอกสารเพื่อประกอบการพิจารณายังคงเป็นปมหลักที่ยากเกินจะคลี่คลายโดยเฉพาะอย่างยิ่ง การผลักดันของประชาชนให้มีการศึกษาผลกระทบเชิงยุทธศาสตร์ Strategic Environmental Aseesment ของแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ 20 ปี ถูกละเว้น การจัดทำแบบจำลองของแผนดังกล่าวเพื่อให้เห็นแผนพีดีพีทางเลือกเพื่อให้ประชาชนร่วมตัดสินใจถูกมองข้าม ดังนั้นการฟันธงแผนพีดีพีฉบับล่าสุดนี้จึง “ปิดประตู” ปิดกั้นพลังงานหมุนเวียนและการอนุรักษ์พลังงานตั้งแต่เริ่มต้น

เป็นที่ทราบกันดีว่าประวัติศาสตร์การจัดทำแผนพีดีพีของประเทศไทยไม่ได้ยาว 20 ปี ดั่งที่เขียนไว้ ช่วงเวลากอบโกยของอุตสาหกรรมพลังงานฟอสซิลจะต้องช่วงชิงให้เกิดขึ้นเพียง 3 ปีแรกเพราะหลังจากนั้นจะมีการจัดทำแผนพีดีพีใหม่เป็นวังวนอย่างที่เป็นมา ดังนั้นพลังงานหมุนเวียนและการอนุรักษ์พลังงานที่อยู่ “หางแถว” จึงยากที่จะเข้าสู่ระบบสายส่งและก่อให้เกิดความเป็นธรรมในการจัดการพลังงานอย่างแท้จริง